公司有位外国人,我该怎样为他计算个税?

外国人在华工作是否也可以享受专项附加扣除政策?

在华外国人在缴纳个税时有什么需要注意的特殊点?

2019年1月1日,《中华人民共和国个人所得税法》开始实施,这项税法一出台便引发了业内人士对在华外国人个税收征缴纳相关问题的热切关注,eChinaCareers也在之前发布过一篇 《2019外籍员工缴税和注意事项大盘点》为各位HR就个税对外国人的影响进行了基础的科普,并在收到了各企事业单位在后台的提问反馈后,决定就询问得最多最具代表性的外国人在华个税热门问题进行更详细的讲解。 好了,一起来get在华外国人个税如何计算的新技能吧!

在华外国人缴个税和中国人缴个税有何不同?

1. 居民个人和非居民个人纳税义务区别

在为外国人计算个税前,首先需要区分清楚外国人是符合居民个人还是非居民个人的条件,再按照相关规定计算个税,这里需要注意的概念是:

住所

在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。

纳税年度

自公历一月一日起至十二月三十一日止。

从中国境内和境外取得的所得

居民个人从中国境内和境外取得的所得,依照规定缴纳个税。

非居民个人从中国境内取得的所得,依照规定缴纳个税。

2. 缴税方式不同

居民个人取得工资薪金、劳务报酬、稿酬及特许权使用费所得(以下称综合所得),按纳税年度合并计算个税;非居民个人取得工资薪金、劳务报酬、稿酬及特许权使用费所得,按月或者按次分项计算个税。

3.外国人是否可以享受专项附加扣除政策?

个税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。视为居民个人的外国人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。视为非居民个人的外国人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款。 外国人取得经营所得,按年计算个税;取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,按月或者按次计算个税,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款。外国人取得应税所得没有扣缴义务人的,应当在取得所得的次月十五日内向税务机关报送纳税申报表,并缴纳税款。

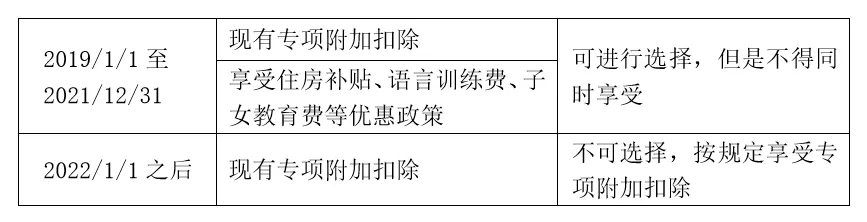

新个税法2019年1月1日起施行后的个人所得税优惠政策的衔接办法《关于个人所得税法修改后有关优惠政策衔接问题的通知》正式发布,第七条明确规定外国人与税收优惠要分成两个阶段来看: 2019年1月1日~2021年12月31日,外国人符合居民个人条件的,可以选择享受个税专项附加扣除,也可以选择享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。外国人一经选择,在一个纳税年度内不得变更。 自2022年1月1日起,外国人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。(简化如下表)

(图片来自ComplianceandRiskControl微信公众号)

也就是说,外国人符合居民个人条件的,在未来三年内可以在原有税收优惠政策与现有专项附加扣除之间做出选择,三年后则统一享受专项附加扣除。这样一来,既为外国人适应个税新政留下了足够的适应期,也在一定程度上保证了外国人与本国居民的税收公平。

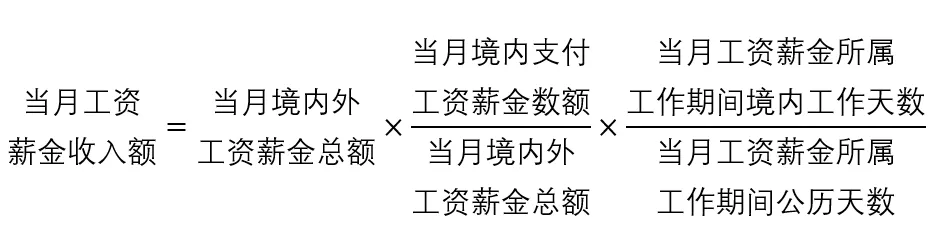

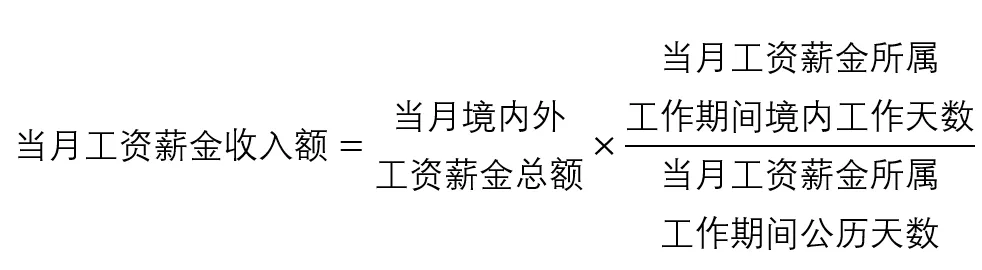

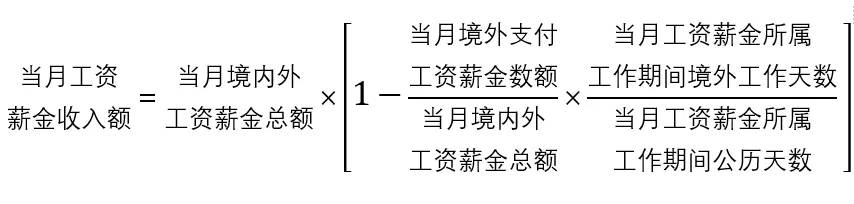

外国人工资薪金如何计算纳税?

1. 境内居住时间≤90天

一个纳税年度内,仅对于境内工作期间并且由境内雇主支付或者负担的工资薪金缴税。

2. 境内居住时间累计>90天<183天

一个纳税年度内,对于取得来源地归属于境内工作期间的工资薪金所得,应缴税;取得来源地归属于境外的,不缴税。

3. 境内居住时间≥183天的年度连续不满6年

符合《中华人民共和国个人所得税法实施条例》第四条优惠条件的无住所居民个人:在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个税;在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算,除归属于境外工作期间且由境外单位或者个人支付的工资薪金不缴税,其余均应缴税。 自2019年1月1日起任一年度如果有单次离境超过30天的情形,此前连续年限清零,重新计算。另外,在中国境内停留的当天不足24小时,计入离境天数;满24小时的,计入中国境内居住天数。

4. 境内居住时间≥183天的年度连续满6年

不符合《实施条例》第四条优惠条件的无住所居民个人,其从境内、境外取得的全部工资薪金均应缴税。

外国人个税其他特殊规定

1. 同时为两国税收居民,如何解决个税问题?

目前,我国已与110多个国家和地区签署了双边税收协定或安排,税收协定在一定程度上避免了对纳税人重复征税的可能性。如果在实际情况中遇到相关问题,根据税收协定的具体规定进一步确定外国人的个税问题。

2. 出现以下情形应自行办理纳税申报

若扣缴义务人未代扣代缴税款的,在取得所得的次年6月30日前,向扣缴义务人所在地主管税务机关办理纳税申报;非居民个人在次年6月30日前离境(临时离境除外),应当在离境前办理纳税申报。 若是在中国境内从两处以上取得工资薪金所得的,应当在取得所得的次月十五日内申报纳税。

3. 外国人不缴纳个税会受到什么处罚?

外国人如果违反《个人所得税法》规定,不缴纳个税的,有关机关将依照《税收征收管理法》和有关法律法规的规定追究其法律责任。外国人提供虚假信息情节严重的,会被纳入信用信息系统并实施联合惩戒。 由于外国人的工作情况、居留情况和收入情况在很多时候都比较复杂,再加上税收协定的规定,外国人的个税计算无疑是一个相对比较困难的问题。企业和HR在遇到相关问题时,务必严格按照规定,逐步分析解决。

如果您想了解更多在华外国人个税方面的问题

想知道有关外国人在华的政策信息

请联系客服:eccadmin,加入我们的全国工签交流群

实时解锁一切疑问

综合整理自:

关于个人所得税自行纳税申报有关问题的公告 国家税务总局公告2018年第62号

关于非居民个人和无住所居民个人有关个人所得税政策的公告 财政部 税务总局公告2019年第35号